Imposto de Renda: Cálculo mostra que defasagem da tabela chega a 113%

Valor é a diferença entre a alta acumulada da inflação nos últimos 24 anos e as correções na tabela do Imposto de Renda no período

O índice do Preço ao Consumidor Amplo (IPCA) fechou 2020 com aumento de 4,52%. O número leva a uma defasagem acumulada de 113,09% da tabela do Imposto de Renda em relação à inflação nos últimos 24 anos.

Nesse período, o IPCA somou 346,69%, o que supera os reajustes nas faixas de cobrança do IR, que ficaram em 109,63%, resultando na defasagem de 113,09%.

Nos últimos 24 anos, somente em cinco a correção superou a inflação: 2002, 2005, 2006, 2007 e 2009. A última atualização aconteceu em 2015.

O assunto da correção da tabela volta a ser assunto em pauta atualmente e pode ser tema legislativo para esse ano, mas pode ser barrado novamente pela situação atual da economia brasileira causada pelo Covid-19.

Os Impactos da correção

Uma eventual correção da tabela também causaria impacto nas contas de estados e municípios, metade do Imposto de Renda da Pessoa Física vai para os fundos de participação de estados e municípios.

Portanto, se a União arrecada menos IR, metade desse impacto seria sentido nesses entes da federação. Como consequência, haveria pressão para aumentar outras transferências, em um momento em que as finanças federais já estão bem pressionadas.

Na reforma tributária, há uma previsão da equipe econômica do governo de incluir mudanças no Imposto de Renda nas próximas etapas. O texto incluiria o aumento no limite de isenção e a limitação das deduções (como com saúde, educação e dependentes), bem como a volta da tributação sobre lucros e dividendos, extinta em 1996.

Faixa de isenção

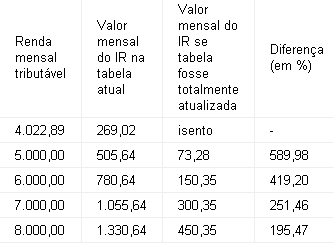

Se fosse totalmente corrigida pela inflação, a faixa de isenção saltaria de R$ 1.903,98 para R$ 4.022,89, de acordo com estudos.

Hoje, dos 30 milhões de declarantes do Imposto de Renda, ao final de deduções e abatimentos, cerca de 10 milhões ficam isentos ou recebem restituição.

Se a faixa de isenção subisse para R$ 3 mil, esse número passaria de 10 para 18 milhões, ou seja, 8 milhões de contribuintes, que representam cerca de 30 milhões de famílias, deixariam de pagar Imposto de Renda.

Esse cenário levaria pessoas com salários cada vez menores para a base de contribuição.

Em 1996, a isenção do tributo beneficiava quem recebia até nove salários mínimos – relação que caiu para 1,73 em 2021.

Diferença entre valores pagos

A defasagem da tabela também obriga a classe média a entregar uma fatia maior da renda aos cofres públicos.

A questão da justiça fiscal é um valor perene, mas, num momento de crise como o que nós estamos vivendo, é algo (a falta de correção da tabela) que tem consequências ainda maiores.

Os efeitos distributivos de uma eventual correção da faixa de isenção, porém, não são uma unanimidade. É o momento absolutamente errado de se pensar nessa correção da faixa de isenção, porque é um instrumento que não distribuiria renda e que faria o Estado perder receitas.

Vamos aguardar as cenas dos próximos capítulos dessa novela que já se arrasta a anos.